こんにちは、食いしん坊スタッフの山田です。

今年のGWはいいお天気でしたね!

絶好のアウトドア日和で、楽しい休日を過ごせた方も多いのではないでしょうか。

私も毎年恒例のBBQを行いまして、お肉をたくさん食べれて幸せでした…!

さて、今回は令和6年4月1日より利用できるようになった相続人申告登記についてです。

“どのような人にとって便利なの?” “使った方がいい?”

という疑問を持つ方が多いと思うので、そこにフォーカスして解説していこうと思います!

相続人申告登記について

〇相続人申告登記はなぜできた?

〇相続人申告登記とは?

〇相続人申告登記をした方が良い場合

〇相続人申告登記をする必要のない場合

〇相続人申告登記はどこで?

申請方法

必要書類

①申出書

②申請人が登記簿上の所有者の相続人であることが分かる戸籍の証明書

③申出人の住所を証する情報

④登記事項証明書

相続のケース別解説

(ア)登記記録上の所有者が死亡し、その子が相続人であることを申告する場合

(イ)登記記録上の所有者が死亡し、その配偶者が相続人であることを申告する場合

(ウ)登記記録上の所有者が死亡し、その配偶者と子が相続人であることを申告する場合

(エ)登記記録上の所有者が死亡し、その親が相続人であることを申告する場合

(オ)登記記録上の所有者が死亡し、その兄弟姉妹が相続人であることを申告する場合

(カ) 登記記録上の所有者(A)が死亡し、その後所有者の子(B)も死亡し、孫(C)が相続人であることを申告する場合

(キ)登記記録上の所有者(A)が死亡し、その後配偶者(B)も死亡し、子(X)が相続人であることを申告する場合

さいごに

〇相続人申告登記はなぜできた?

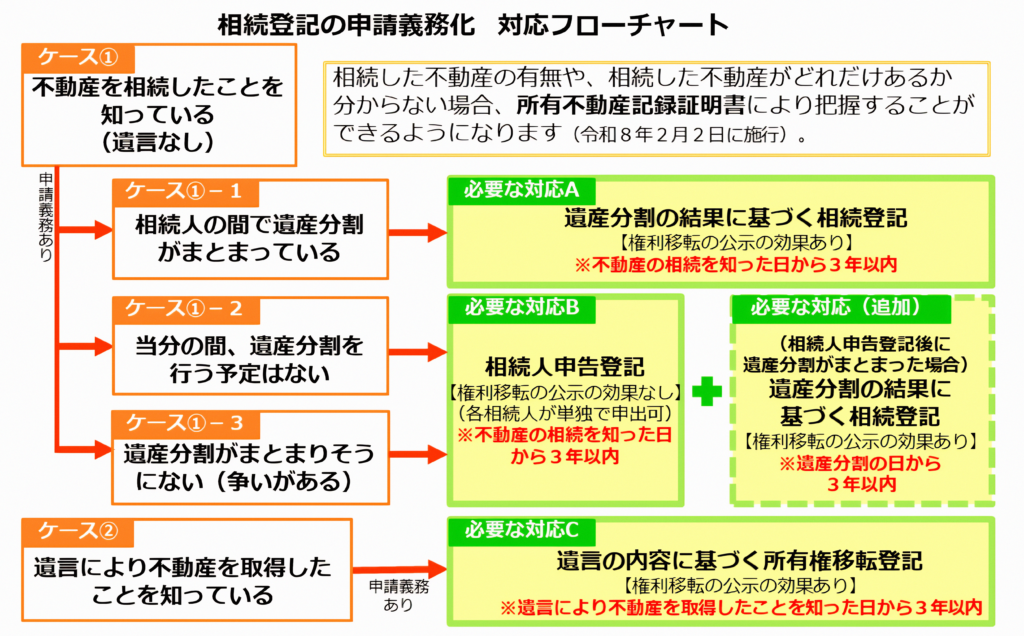

新設された背景には、同日より申請が義務化された相続登記の存在があります。

-相続登記義務化の具体的な内容-

・不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記することが義務

・令和6年4月1日より前に発生した相続でも対象になる

・「正当な理由」がないのに申請を怠ったときは、10万円以下の過料の適応対象

義務化される前の様に申請を後回しにしていたら、3年なんてあっという間に経ってしまいそうです。

従来の相続登記は、遺産分割など色々な決め事を終えてからでないと申請出来ません。

“話がまとまらなくて登記申請までたどり着けない…” そんな時に活用したいのが相続人申告登記です。

〇相続人申告登記とは?

・所有権の登記名義人について相続が発生したこと

・自らがその相続人であること

を3年以内に登記官に申し出ると、相続登記の申請義務を履行したのと同じ扱いになります(登記簿に氏名と住所が記録された相続人のみ義務を履行したことになる。)。

相続人なら単独で自分の分のみ申請することも、他の相続人の分も含めて申請することも出来ます。

相続の割合を決める必要もありませんし、申請する際の税金もかかりません。

しかし、この登記をすれば従来の相続登記が必要なくなるか、と言うとそういう訳でもありません。

最初の3年の義務は免れるというだけなので「とりあえずの登記」です。

相続人申告登記後に遺産分割がまとまった場合、結局はその日から3年以内に登記する義務が発生します。

〇相続人申告登記をした方が良い場合

すぐに従来の相続登記をすることが難しい方はこちらに当てはまります。

例としては、

・権利関係が複雑

・相続の割合が3年以内に決まらなさそう

・3年以内に相続登記することが難しい

などの方々です。

〇相続人申告登記をする必要のない場合

期限内に従来の相続登記が出来るのに相続人申告登記をすると、二度手間になってしまいます。

そのような方はこちらに当てはまります。

例としては、

・相続人が1人

・相続の割合が3年以内には決まる

・売買などで不動産をすぐに処分したい

などの方々です。

〇相続人申告登記はどこで?

相続登記すべき不動産を管轄する法務局か、オンラインでも出来ると記載されていました。

しかし、オンラインで申請するにはパソコンに接続するカードリーダーが必要だったりと、一般的でないデバイスが必要になります。

正直個人向けではないので、法務局に直接出向いて申請するのが一番簡単だと思います!

ちなみに管轄の法務局が不明な場合は「〇〇(不動産の所在) 法務局」で検索すると簡単に調べられます。

管轄の法務局へ必要書類をもって相続人本人が申請しに行きましょう。

必要書類のいくつかは法務省のサイトから印刷し、記入してから持参するので予め準備が必要です。

詳しい書き方はケース別解説にてそれぞれの記載例を参照してください。

②申請人が登記簿上の所有者の相続人であることが分かる戸籍の証明申出書

戸籍謄本や抄本のことです。

誰の分が必要か、といった詳しい内容はケース別解説を参照してください。

③申出人の住所を証する情報

申出人の住民票のことです。

ただし、①の申出書に住民票上の申出人の氏名のふりがな及び生年月日を記載した場合は、提出を省略することができます。

④登記事項証明書

登記事項証明書はどの法務局でも取得できる(1通600円)もので、不動産やその所有者についてなどの最新情報(権利関係は申請された情報のみ)が記録されています。

①の記入に必要な情報が載っているので、最近取得した登記事項証明書をお持ちの方でない限り、新しく取得する必要があります。

申告の際に法務局に提出する必要はありません。

なお、②や③の原本を返却して欲しい場合には、返却して欲しい書類のコピーと相続関係説明図(後述のケース別解説にある記載方法リンクにてご参照下さい)を提出する必要があります。

相続関係説明図は(ケースによりけりですが)作成が難しい場合もあるので、原本がどうしても必要でなければ利用する必要はないと思います。

上記必要書類の①と②についてケースごとに解説します。

法務省のサイトにおいても同様の説明書きがありますが、より分かりやすい表現で記載してみました。

文章を簡潔にするために、

・今回亡くなった登記簿上の所有者の方⇒被相続人

・戸籍謄本や除籍謄本⇒戸籍の証明書

という表記にします。

(ア)登記記録上の所有者が死亡し、その子が相続人であることを申告する場合

下記(1)~(3)の全てが必要となります。

(1)被相続人の亡くなった日がわかる戸籍の証明書

(2)申出人が被相続人の子であることが分かる戸籍の証明書

(3)被相続人の亡くなった日以降に発行された、申出人の戸籍の証明書

ただし、(1)~(3)すべてを兼ねている戸籍の証明書がある場合は、その1通だけでOKです。

例えば、1通の証明書に被相続人の亡くなった日が記載され、かつ、申出人が被相続人の子として記載されている場合(申出人が婚姻などによりその戸籍から除籍された旨の記載がある場合は除く。)は、その1通のみで大丈夫です。

(イ)登記記録上の所有者が死亡し、その配偶者が相続人であることを申告する場合

被相続人の亡くなった日の記載があり、申出人が被相続人の配偶者であることが分かる戸籍の証明書が必要になります。

一般的には1通の証明書で足りるシンプルなケースです。

(ウ)登記記録上の所有者が死亡し、その配偶者と子が相続人であることを申告する場合

下記(1)~(3)の全てが必要となります。

(1)被相続人の亡くなった日の記載があり、申出人が被相続人の配偶者であることが分かる戸籍の証明書

(2)申出人が被相続人の子であることが分かる戸籍の証明書

(3)被相続人の亡くなった日以降に発行された、申出人の戸籍の証明書

ただし、(1)~(3)すべてを兼ねている戸籍の証明書がある場合は、その1通だけでOKです。

例えば、1通の証明書に被相続人の亡くなった日が記載され、かつ、申出人(配偶者)が被相続人の配偶者として、申出人(子)が被相続人の子として記載されている場合(申出人がその戸籍から除籍された旨の記載があるものを除く。)は、その1通のみで大丈夫です。

(エ)登記記録上の所有者が死亡し、その親が相続人であることを申告する場合

下記(1)・(2)の全てが必要となります。

(1)被相続人の親であること、被相続人に子がいないことが分かる戸籍の証明書(被相続人の生まれてから亡くなるまでの全ての戸籍の証明書など)

(2)被相続人の亡くなった日以降に発行された、申出人の戸籍の証明書

(1)・(2)で重複するものがある場合には、重ねて同じものを添付する必要はありません。

なお、被相続人に子がいたが、被相続人の死亡前に死亡した場合には、その子に子(申出人から見るとひ孫)がないことが分かる戸籍の証明書(その子の出生から死亡までの全ての戸籍の証明書)が別途必要となる場合があります。

(オ)登記記録上の所有者が死亡し、その兄弟姉妹が相続人であることを申告する場合

下記(1)~(3)の全てが必要となります。

(1)被相続人の兄弟姉妹であること、被相続人に子がいないことが分かる戸籍の証明書(被相続人の生まれてから亡くなるまでの全ての戸籍の証明書など)

(2)被相続人の死亡前に被相続人の直系尊属(父母、祖父母等)が死亡していることが分かる戸籍の証明書

(3)被相続人の亡くなった日以降に発行された、申出人の戸籍の証明書

(1)~(3)で重複するものがある場合には、重ねて同じものを添付する必要はありません。

なお、被相続人に子がいたが、その子が被相続人の死亡前に死亡している場合には、その子に子がないことが分かる戸籍の証明書(その子の出生から死亡までの全ての戸籍の証明書)が別途必要となる場合があります。

(カ)登記記録上の所有者(A)が死亡し、その後所有者の子(B)も死亡し、孫(C)が相続人であることを申告する場合

(1)被相続人(A)の亡くなった日が分かる戸籍の証明書

(2)最初に発生した相続の相続人(B)が、(A)の子であることが分かる戸籍の証明書

(3)最初に発生した相続の相続人(B)の亡くなった日が分かる戸籍の証明書

(4)申出人である孫(C)が、最初に発生した相続の相続人(B)の子であることが分かる戸籍の証明書

(5)(B)の死亡した日以後に発行された、申出人(C)についての戸籍の証明書

(1)~(5)で重複するものがある場合には、重ねて同じものを添付する必要はありません。

(キ)登記記録上の所有者(A)が死亡し、その後配偶者(B)も死亡し、子(X)が相続人であることを申告する場合

(1)被相続人(A)の亡くなった日が分かる戸籍の証明書

(2)(B)が被相続人の妻であり、かつ、申出人(X)が被相続人の子であることが分かる戸籍の証明書

(3)最初に発生した相続の相続人(B)の亡くなった日が分かる戸籍の証明書

(4)申出人(X)が(B)の子であることが分かる戸籍の証明書

(5)(B)の死亡した日以後に発行された申出人(X)についての戸籍の証明書

(1)~(5)で重複するものがある場合には、重ねて同じものを添付する必要はありません。

今回新設された相続人申告登記、個人的にはもっと簡易的な申請かと思っていました。

初めて法務省のサイトで読んだときは “えー!意外と手がかかるなあ…” という気持ちになってしまいました。

でもよくよく考えると、あまり簡易的になりすぎても悪用される危険性があります。

これが簡略化の限界ラインなのかもしれませんね。

代表的な相続のケースをいくつか解説しましたが、もっと複雑なケースも多々存在します。

そんな複雑なケースにこそ相続人申告登記を活用したいところですが、手続きはその分複雑になってしまいそうです。

積極的に活用するのではなく、出来ることなら従来の相続登記を3年以内にするのがベストです。

もしも相続人申告登記で分からないことが発生した場合は、法務局に相談しながら作成するのが良いと思います。

その際、法務局での相談は事前予約制になりますのでご注意ください。

従来の相続登記を行う場合は私たちが代理で書類を集めたり、申請書を作成・提出することが出来ます。

お電話もしくは下記お問い合わせフォームにてお気軽にご相談下さいね!

ここまで読んで頂いてありがとうございました😊

相続について心配事やご相談等がありましたら、 お気軽に当事務所へお問い合わせください。

2024年5月22日