こんにちは。スタッフAです。

今回は、2020年4月に創設された「配偶者居住権」について紹介します。

〇「配偶者居住権」とは?

被相続人の配偶者が相続開始の時に居住していた被相続人の所有建物を対象として、

終身又は一定期間、配偶者にその使用及び収益を認めることを内容とする法定の権利です。

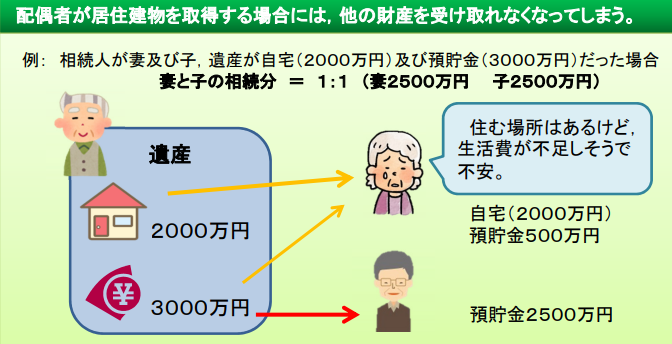

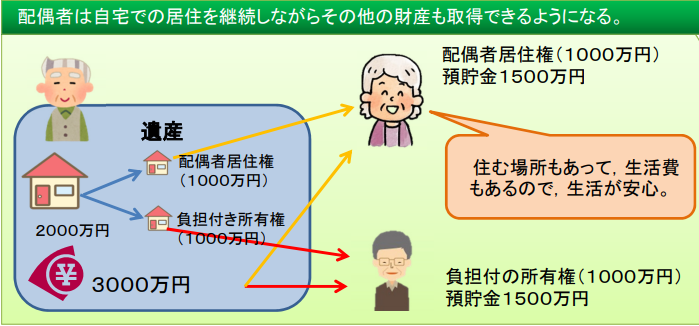

では、制度の導入によって、どのように変わったのか具体的な例で見てみましょう。

下図は、<夫が亡くなり、妻と子1人で遺産分割をする場合についてのイメージ>です。

制度導入前

制度導入後

遺産分割における選択肢の一つとして、また被相続人の遺言などによって、

イメージ図のように、配偶者に「配偶者居住権」を取得させることができるようになりました。

〇「配偶者居住権」の成立要件は?

1.配偶者が、亡くなった人が所有していた建物に、亡くなった時に居住していたこと

2.①遺産分割、②遺贈、③死因贈与、④家庭裁判所の審判

のいずれかにより配偶者居住権を取得したこと

3.亡くなった人が所有していた建物を、配偶者以外の人と共有していないこと

以上の成立要件をすべて満たした場合

配偶者と居住建物の所有者(具体的には、相続登記後の所有者)との共同申請により、

「配偶者居住権」の設定登記を行います。

配偶者居住権の設定登記ができるのは、建物のみで、その敷地である土地には登記できません。

そして、注意しなければならないのは

「配偶者居住権」は譲渡や売却ができないということです。

原則として「配偶者居住権」は配偶者が亡くなるまで存続しますが、

遺産の分割協議や遺言、家庭裁判所の審判において、存続期間を定めることができます。

簡単ではありましたが、「配偶者居住権」の制度概要と、メリットと注意点を紹介しました。

今後も、注目の制度についてご紹介していきたいと思います。

相続について心配事やご相談等がありましたら、お気軽に当事務所へお問い合わせください。

2022年12月7日